中華人民共和国環境保護税法は、2016年12月25日に開催された中華人民共和国第12期全国人民代表大会常務委員会第25回会議において採択され、ここに公布され、2018年1月1日より施行される。

中華人民共和国国家主席:習近平

1. 目的:この法律は、環境の保護と改善、汚染物質の排出の削減、生態文明の建設の促進を目的として制定される。

2. 納税者:中華人民共和国の領土内及び中華人民共和国の管轄下にあるその他の海域において、環境に直接汚染物質を排出する企業、事業体及びその他の生産者、経営者は、環境汚染税の納税義務者となり、本法の規定に従って環境汚染税を納付する。鉄鋼、鋳物、石炭、冶金、建材、鉱業、化学、紡績、皮革等の汚染産業は、重点監視対象企業となる。

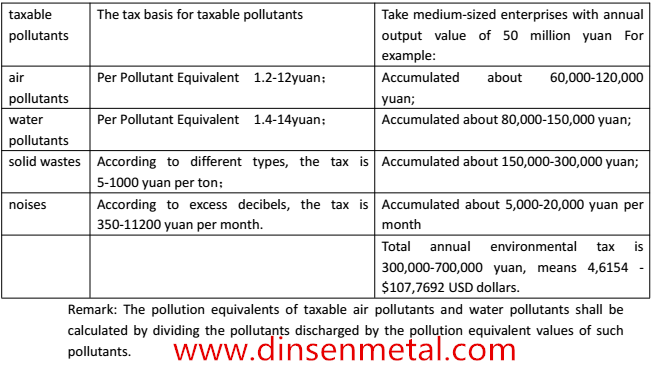

3. 課税対象となる汚染物質:この法律において「課税対象汚染物質」とは、環境保護税の税目及び税額表並びに課税対象汚染物質及び相当価格表に規定される大気汚染物質、水質汚染物質、固形廃棄物及び騒音をいう。

4. 課税対象となる汚染物質の課税基盤以下の方法により決定されるものとする。

5. 効果は何ですか?

環境保護税の導入は、短期的には企業のコスト増加と製品価格の上昇を招き、中国製品の価格優位性を弱め、国際競争力を低下させ、中国の輸出にとって不利に働くでしょう。しかし長期的には、企業が省エネ・排出削減技術を導入し、効率性を向上させ、環境責任を果たすよう促すことになります。これにより、企業の製品改良・アップグレードを促進し、付加価値の高いグリーン低炭素製品の開発を促進することができます。

投稿日時: 2017年12月12日